巴克莱上调原油价格预测至 72 美元 多空博弈下的供需再平衡之争

巴克莱银行周四发布的最新报告显示,基于对全球原油需求前景的乐观判断,该行将 2025 年布伦特原油价格预测上调 6 美元至每桶 72 美元,同时将 2026 年预测上调 10 美元至 70 美元。这一调整与摩根士丹利此前发布的 "2026 年油价或跌破 60 美元" 的悲观预期形成鲜明对比,折射出能源市场在供需格局重塑期的激烈多空博弈。

库存下降与需求超预期

巴克莱上调油价预测的核心逻辑源于全球原油市场供需关系的持续收紧。数据显示,2025 年第二季度全球原油库存意外下降,尽管欧佩克 + 逐步放松减产,但强劲的需求增长与非欧佩克产油国供应放缓形成叠加效应。该行在报告中指出:"国际能源署(IEA)近期上调了基准需求预测,而美国、欧洲等 OECD 国家的石油消费表现超出预期,日均需求增长达 26 万桶。"

具体到需求端,巴克莱特别强调美国市场的韧性 —— 预计 2025 年美国石油需求将增加 13 万桶 / 日,较此前预测上调 10 万桶 / 日,主要归因于年初极端天气下的供暖需求激增。尽管该行认为这种增长态势可能随季节变化逐步放缓,但全年需求增量仍将维持在高位。与此同时,非欧佩克产油国的供应增长乏力,预计 2025 年日均增量仅 100 万桶,难以匹配需求增速。

供应端的矛盾则集中在欧佩克 + 的执行效率上。巴克莱观察到,尽管欧佩克 + 在 2025 年 3 月至 5 月期间目标产量增加 54.8 万桶 / 日,但实际产量整体保持稳定,"减产协议的执行情况好于预期"。部分成员国因历史超产需要控制当前产量,导致名义增产与实际供应之间存在缺口,这种 "雷声大雨点小" 的供应释放进一步加剧了市场紧平衡。

停火协议下的价格逻辑重构

与传统认知不同,巴克莱此次上调油价预测并未计入地缘政治风险溢价。该行明确指出,由于美国促成的以色列与伊朗停火协议持续生效,中东地区的紧张局势缓解,此前支撑油价的风险溢价已完全消退。"当前市场价格走势已充分反映基本面改善,而非地缘冲突预期。" 这一判断打破了过去数年 "中东局势主导油价" 的固有模式,凸显供需基本面重新成为定价核心。

这种逻辑转变背后是能源市场定价机制的深层调整。2024 年以来,欧佩克 + 通过主动管理供应端来稳定油价的策略成效显著,市场对 "减产托底" 的信任度提升,从而降低了对地缘冲突的敏感度。巴克莱分析师团队在模型中剔除了地缘风险变量后发现,仅基于供需基本面的油价均衡点已较三个月前上移 12 美元 / 桶,这成为此次预测上调的关键支撑。

供应过剩预期与非欧佩克产能释放

与巴克莱的乐观形成反差,摩根士丹利周二发布的报告警告称,2026 年全球原油市场可能出现 130 万桶 / 日的供应过剩,推动布伦特油价在 2026 年初跌至 60 美元 / 桶。该行分析师认为,欧佩克 + 正在有序取消减产配额,而美国、巴西等非欧佩克产油国的产能释放将远超需求增长,"2025-2026 年非欧佩克供应年均增量达 100 万桶 / 日,足以覆盖同期需求增量"。

摩根士丹利的看空逻辑建立在两大假设之上:一是全球经济增速放缓将抑制石油需求,特别是中国与印度等新兴市场的消费增量可能不及预期;二是美国页岩油产业在油价回升至 70 美元以上后将重启增产,此前因资本开支收紧而积压的产能将集中释放。该行特别指出,2024 年美国页岩油商因债务压力推迟的 200 口钻井,将在 2025 年下半年陆续投产,形成供应端的 "隐形炸弹"。

展开全文

库存周期与宏观预期的角力

当前原油市场正陷入典型的 "预期差" 博弈。巴克莱聚焦于短期库存下降与需求韧性,而摩根士丹利更关注中长期的供应过剩风险,这种分歧本质上是 "库存周期" 与 "宏观周期" 的视角之争。数据显示,截至 2025 年 6 月底,经合组织国家商业原油库存较五年均值低 8%,处于历史低位,这为油价提供了短期支撑;但摩根士丹利的模型显示,若欧佩克 + 完全取消减产,库存将在 2026 年第二季度回升至均值水平。

宏观经济预期的差异进一步放大了这种分歧。巴克莱上调需求预测的前提是全球 GDP 增速维持在 3.2%,而摩根士丹利则假设增速降至 2.8%,其中中国经济增速从 5% 下调至 4.5%。这种宏观假设的差距导致两家机构对 2026 年需求增量的预测相差 40 万桶 / 日,直接影响了价格模型的输出结果。

值得注意的是,两家机构对地缘政治的评估也存在微妙差异。巴克莱认为停火协议将长期维持,而摩根士丹利则在报告中加入 "黑天鹅事件" 预警,指出 "中东产油国任何内部动荡都可能瞬间逆转供应预期"。这种风险考量的不同,也为油价未来的波动埋下了伏笔。

定价权重构:从地缘驱动到基本面主导的转型

巴克莱与摩根士丹利的分歧,本质上反映了全球原油定价权的悄然转移。过去十年,地缘冲突、产油国政策变动等事件主导油价波动,但 2024 年以来,随着欧佩克 + 减产协议的持续有效执行,以及非欧佩克产油国成本曲线的透明化,市场定价逻辑正逐步回归供需基本面。

这种转型带来的直接影响是油价波动率下降 ——2025 年布伦特原油的 30 日历史波动率已从 2022 年的 60% 降至 25%,接近疫情前水平。但与此同时,机构间的预期分歧却在扩大,反映出市场对 "新均衡价格" 的探索仍在进行。瑞银大宗商品主管吉安卢卡・曼钦 elli 指出:"70 美元成为多空分水岭,上方是巴克莱看到的供需紧平衡,下方则是摩根士丹利担忧的供应过剩,而最终裁决权掌握在欧佩克 + 手中。"

随着 2025 年第三季度欧佩克 + 部长级会议临近,市场将密切关注其减产政策的下一步动向。若该组织维持当前减产力度,巴克莱的 72 美元预测可能成为现实;反之,若全面取消减产,摩根士丹利的 60 美元预警或提前应验。在这个能源转型与地缘重构并行的时代,原油价格的未来走势,正变得前所未有的复杂而充满变数。

(触手可及的全球并购投资交易资讯管家)

热

今日头条资讯

资讯 · 独家情报

无限制查看所有资讯和独家情报

定制化内容 · 资讯

独家定制 · 优质项目

按照需求,一对一定制优质项目

相关文章

-

成都「中绿园领秀金沙」置业宝典:区域价值解析、热销户型优缺点评、价格走势预测与限时优惠揭秘,附避雷贴士及购房策略精要

-

成都【紫悦美庐】置业指南:7月区域价值深度剖析,优享名校资源/繁华商圈环伺/快捷医疗网络,价格走势预测与独家限时福利

-

成都「天府星萃里」售楼部电话|区域价值深度解析|房价走势精准预测|金九银十限时钜惠及最新价格动态

-

美银证券发布研报称,近期将2025年布兰特原油平均价格预测上调至每桶67美元(此前为每桶65美元)

-

巴克莱上调原油价格预测至 72 美元 多空博弈下的供需再平衡之争

-

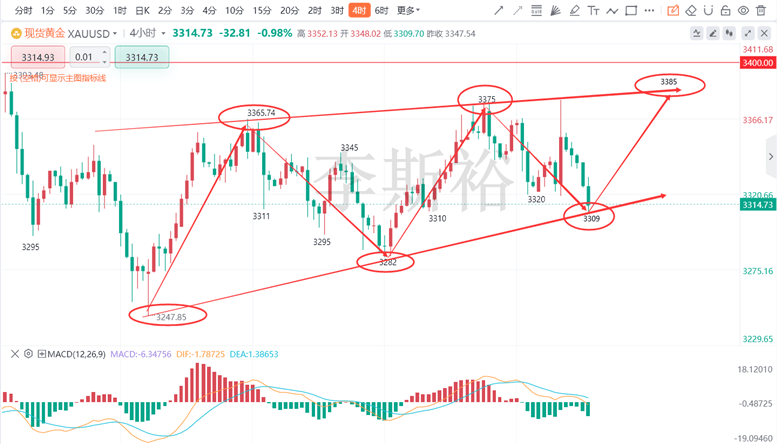

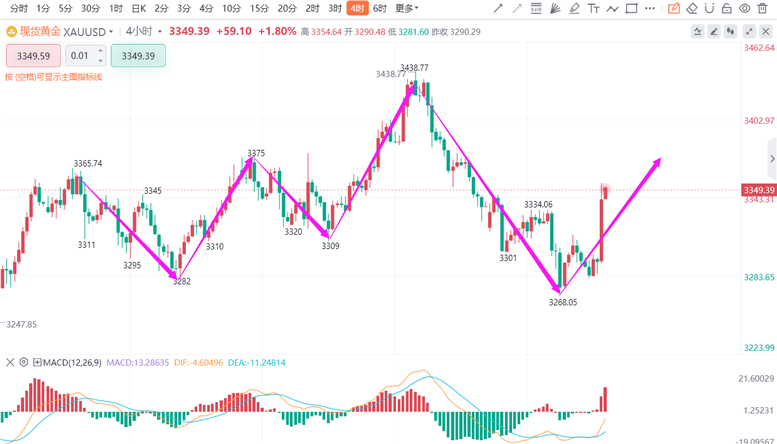

李斯裕:7.20下周黄金行情预测,伦敦金价格走势分析操作策略

-

张德盛:8.2下周黄金行情预测,积存金价格买卖走势分析操作策略

-

张德盛:9.27现货黄金下周行情预测,积存金价格走势分析操作

评论